本文目录

一、上周美债收益率走势回顾

二、短期走势展望

三、10Y-2Y收益率利差扩大8bp至13bp

报告正文如下

一上周美债收益率走势回顾

中国开放外资准入经历了一个不断深化的过程。近年来全国版和自贸试验区版外资准入负面清单不断缩短,其中自贸试验区外资准入负面清单的制造业领域限制措施已经率先于2021年实现“清零”。

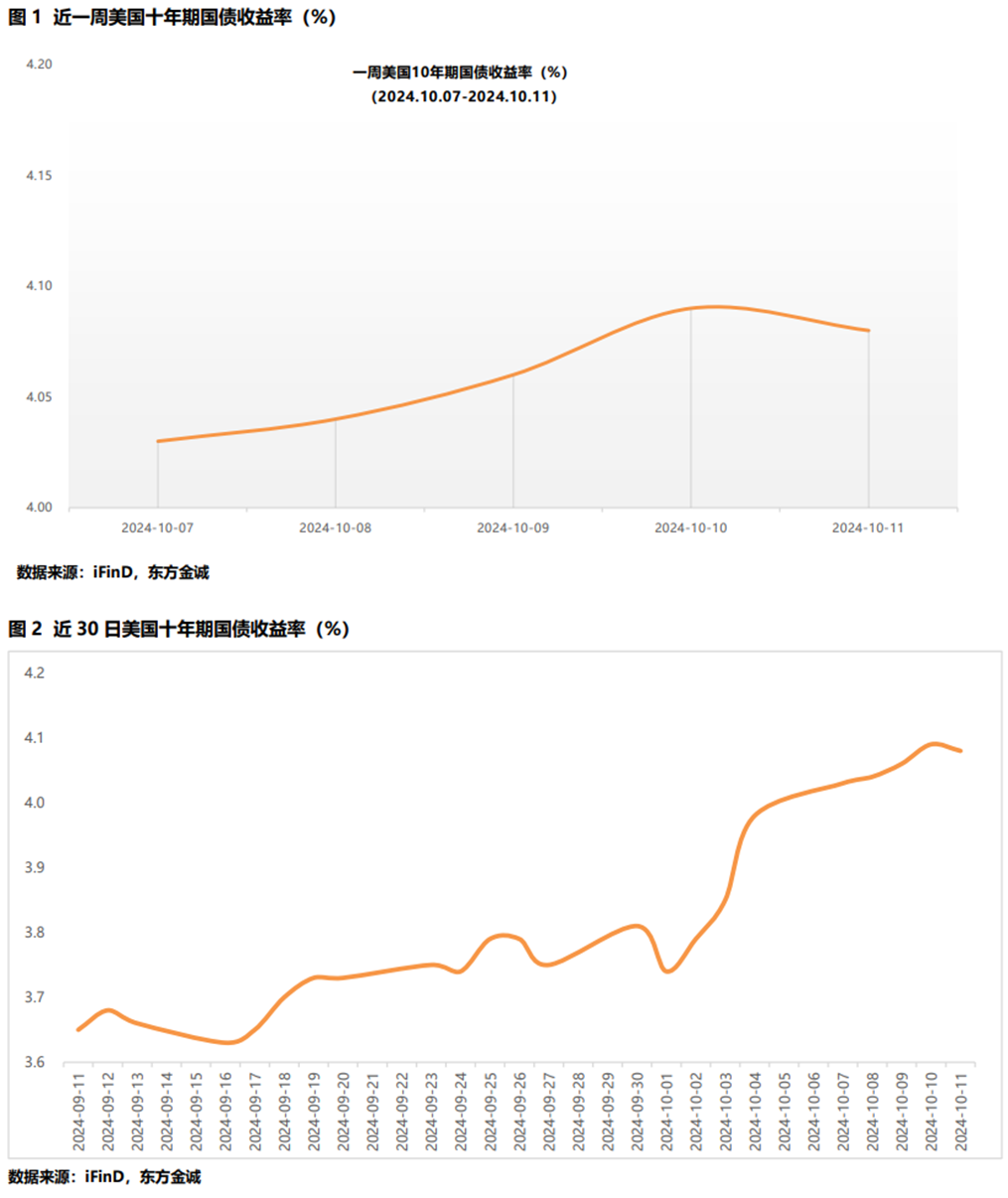

]article_adlist-->2024年10月7日当周,10年期美债收益率继续大幅上行并突破4%。具体来看:周一,美债延续了前一周五美国非农就业数据大超预期后的跌势,市场继续调低降息预期,10年期美债收益率与前一周五(10月4日)相比上行5bp至4.03%;周二,美国财政部拍卖580亿美元3年期国债,需求远低于预期,推动美债收益率普遍上行,10年期美债收益率上行1bp至4.04%;周三,当日公布的美联储9月会议纪要显示,美联储内部对9月降息幅度及后续降息节奏的分歧较大,市场对美联储降息的预期减弱,10年期美债收益率上行2bp至4.06%;周四,当日公布的美国9月CPI与核心CPI数据全线超预期,10年期美债收益率由此上行3bp至4.09%;周五,当日公布的美国9月PPI数据低于预期,加之密歇根消费者信心指数下跌,10年期美债收益率由此下行1bp至4.08%,与前一周五相比上行10bp。

二

短期走势展望

近期在非农、通胀、ISM服务业PMI等关键经济、数据超预期走强的背景下,市场对前期降息的过度定价进行了大幅回调,几乎已完全排除了美联储在11月会议再次大幅降息50个基点的可能性,从而导致美债收益率迅速攀升。短期内,在市场已充分消化11月不会大幅降息的情况下,美债收益率进一步大幅上行的可能性不大;不过,考虑到在罢工、工资上涨、油价反弹等因素拉动下,美债隐含通胀预期上行,加之美国债务规模在10月1日新财年后再上台阶,美债供给阶段性增加,我们判断,短期内10年期美债收益率仍将在4.0%上方高位震荡。

三

10Y-2Y收益率利差扩大8bp至13bp

截至10月11日,与前一周五(10月4日)相比,除1年期美债收益率小幅下行2bp外,其余各期限美债收益率普遍上行。其中,2年期、3年期美债收益率分别上行2bp、1bp,5年期、7年期美债收益率均上行7bp、9bp,10年期、20年期和30年期美债收益率分别上行10bp、11bp和13bp。由此,当周10Y-2Y美债期限利差扩大8bp至13bp,收益率曲线进一步陡峭化。

![注:[1]不含绿色资产支持证券](https://n.sinaimg.cn/sinakd20241016s/748/w1015h533/20241016/1cd7-79d9ffe4ce75d1d074cdcdf7385650ff.png)

注:

[1]不含绿色资产支持证券

本文作者 | 研究发展部 白雪

阅读更多热点关注 | 美国9月CPI略超预期,但不影响美联储渐进式降息

黄金周报 | 美国降息幅度预期反复,金价高位震荡

数据解读 | 2024年9月外汇储备、黄金储备数据解读

东方金诚就国际货币政策走向接受中央电视台采访

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP